Festgeld und Tagesgeld auf dem Vormarsch — Sparer profitieren von neuen Zinshöchstständen

Wer sein Erspartes aktuell auf dem Girokonto versauern lässt, verschenkt bares Geld. Im Mai 2026 zeigt der Trendpfeil für deutsche Sparer wieder deutlich nach oben, da Banken im Wettbewerb um Kundeneinlagen die Konditionen für Fest- und Tagesgeld spürbar nachgebessert haben. Doch Vorsicht ist geboten: Während die Renditen klettern, lauert im Hintergrund die Inflation, die den realen Gewinn schnell wieder auffressen kann.

Hintergründe der Zinswende

Lange Zeit war das Thema Zinsen für deutsche Haushalte eher ein Grund zur Frustration als zur Freude. Doch die Zeiten der Nullzinsphase sind endgültig passé. Die aktuelle Entwicklung ist eng mit der Geldpolitik der Europäischen Zentralbank (EZB) verknüpft, die mit ihren Leitzinsentscheidungen den Takt für die Geschäftsbanken vorgibt. Wenn die EZB den Zinsfuß hochhält, geben Banken diese Konditionen — wenn auch oft mit Verzögerung — an ihre Kunden weiter.

Interessanterweise spielen auch geopolitische Spannungen, wie etwa die Unsicherheiten im Nahen Osten, eine Rolle für die globalen Finanzmärkte und damit indirekt für die Sparzinsen hierzulande. Diese Krisenherde wirken oft wie ein Katalysator für Marktveränderungen. Wer zuerst kommt, mahlt zuerst — dieses Sprichwort gilt momentan besonders für Anleger, die sich die aktuellen Spitzenkonditionen sichern wollen, bevor die nächste geldpolitische Kehrtwende der EZB anstehen könnte.

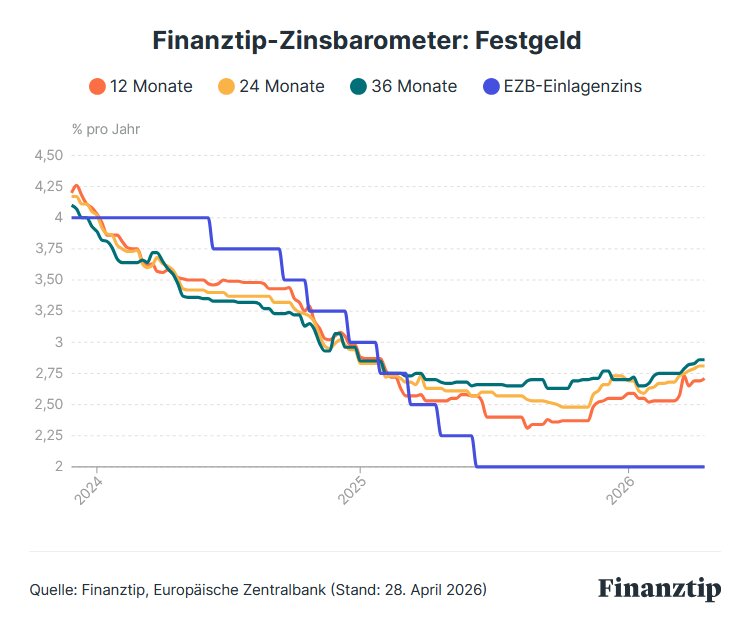

So sieht der Markt aktuell aus

Die Landschaft der Sparprodukte hat sich in den letzten Wochen rasant verändert. Beim Tagesgeld, also der täglich verfügbaren Einlage, locken Top-Anbieter mittlerweile mit Sätzen von bis zu 3,5 Prozent. Das ist ein Niveau, das wir seit Jahren nicht mehr gesehen haben. Besonders Neukunden können hier oft zeitlich begrenzte Sonderkonditionen abgreifen, die deutlich über dem Marktdurchschnitt liegen.

Noch attraktiver wird es beim Festgeld (Geldanlage für einen fest definierten Zeitraum). Hier sind die Zinsen auf den höchsten Stand seit 2023 geklettert. Wer bereit ist, sein Kapital für zwölf oder vierundzwanzig Monate zu binden, kann sich Planungssicherheit und attraktive Renditen sichern. Ein wichtiger Faktor bei der Wahl ist jedoch nicht nur die nackte Zahl, sondern auch die Einlagensicherung des jeweiligen Landes, in dem die Bank ihren Sitz hat.

Reaktionen und Expertenstimmen

Finanzexperten und Verbraucherschützer beobachten die aktuelle Entwicklung mit einer Mischung aus Optimismus und Mahnung. Die Stiftung Warentest weist darauf hin, dass man trotz der steigenden Zinsen die Inflation nicht aus den Augen verlieren darf. Wenn die Teuerungsrate höher liegt als der Zinssatz, spricht man von einem negativen Realzins — das Vermögen verliert trotz Zinszahlungen an Kaufkraft.

"Die Zinsen für Festgeld steigen auf den höchsten Stand seit Jahren, was Sparern endlich wieder echte Alternativen zum Aktienmarkt bietet."

Viele Banken nutzen die Gunst der Stunde, um mit aggressiven Kampagnen neue Kunden zu gewinnen. Hier finden Sie eine Übersicht der besten Angebote im Mai. Es zeigt sich deutlich, dass vor allem Direktbanken und ausländische Institute die Zinsführerschaft übernommen haben, während lokale Filialbanken oft noch zögerlich agieren.

Einordnung für die Zukunft

Was bedeutet das nun konkret für Sie? Es ist an der Zeit, das eigene Portfolio zu prüfen. Experten raten häufig zur sogenannten Zinstreppen-Strategie: Man verteilt sein Erspartes auf verschiedene Laufzeiten (z. B. ein Teil Tagesgeld für Notfälle, ein Teil Festgeld für ein Jahr, ein Teil für zwei Jahre). So bleibt man flexibel und profitiert dennoch von den höheren Zinsen der längeren Bindung.

Ein Blick auf inflationsindexierte Anleihen oder spezielle ETFs kann als Ergänzung sinnvoll sein, um sich gegen eine weiter anziehende Inflation abzusichern. In jedem Fall ist Untätigkeit derzeit der größte Feind des Sparbuchs.

Ausblick auf die kommenden Monate

Die kommenden EZB-Sitzungen werden entscheidend sein. Sollte die Inflation stabil bleiben oder sinken, könnten erste Zinssenkungen am Horizont auftauchen. Das würde bedeuten, dass die jetzigen Festgeldangebote eventuell die Spitze des Berges markieren. Wer sich jetzt hohe Zinsen sichert, könnte also für die nächsten zwei Jahre auf der Sonnenseite stehen.

Häufig gestellte Fragen (FAQ)

Wo gibt es aktuell die höchsten Tagesgeldzinsen?

Im Mai 2026 bieten einige Banken Spitzenzinsen von bis zu 3,5 Prozent für Neukunden an. Es lohnt sich, regelmäßig Vergleiche heranzuziehen, da diese Angebote oft auf drei bis sechs Monate befristet sind.

Ist Festgeld sicherer als Aktien?

Ja, Festgeld unterliegt nicht den Schwankungen des Aktienmarktes. Innerhalb der EU sind Einlagen bis zu 100.000 Euro pro Bank und Kunde gesetzlich geschützt, was es zu einer sehr sicheren Anlageform macht.

Was ist der Unterschied zwischen Tagesgeld und Festgeld?

Beim Tagesgeld können Sie jederzeit über Ihr Geld verfügen, der Zinssatz ist jedoch variabel. Beim Festgeld legen Sie Ihr Geld für einen festen Zeitraum an und erhalten dafür einen garantierten Zinssatz.

Lohnt sich Festgeld bei hoher Inflation?

Es hilft, den Wertverlust zu begrenzen. Wenn die Inflation jedoch höher ist als der Zinssatz, sinkt die reale Kaufkraft Ihres Geldes dennoch leicht, aber deutlich weniger als auf einem unverzinsten Konto.

Ressourcen

Quellen und Referenzen in diesem Artikel.