«Заморозят вклады?» Почему россияне снова испугались за свои деньги

Истории про «заморозку вкладов» в России всплывают не впервые — но в этот раз тревога разошлась особенно быстро. Многие вкладчики начали задаваться вопросом: а не окажутся ли их деньги недоступными уже в 2026 году? В сети распространяются якобы «документы» и «утечки», которые выглядят убедительно — но за ними, как выясняется, нет реальных решений регулятора.

Если вы следите за финансовыми новостями, вы наверняка видели эти сообщения. Но что стоит за шумом — и есть ли реальные причины для беспокойства?

Что стоит за громкими заголовками

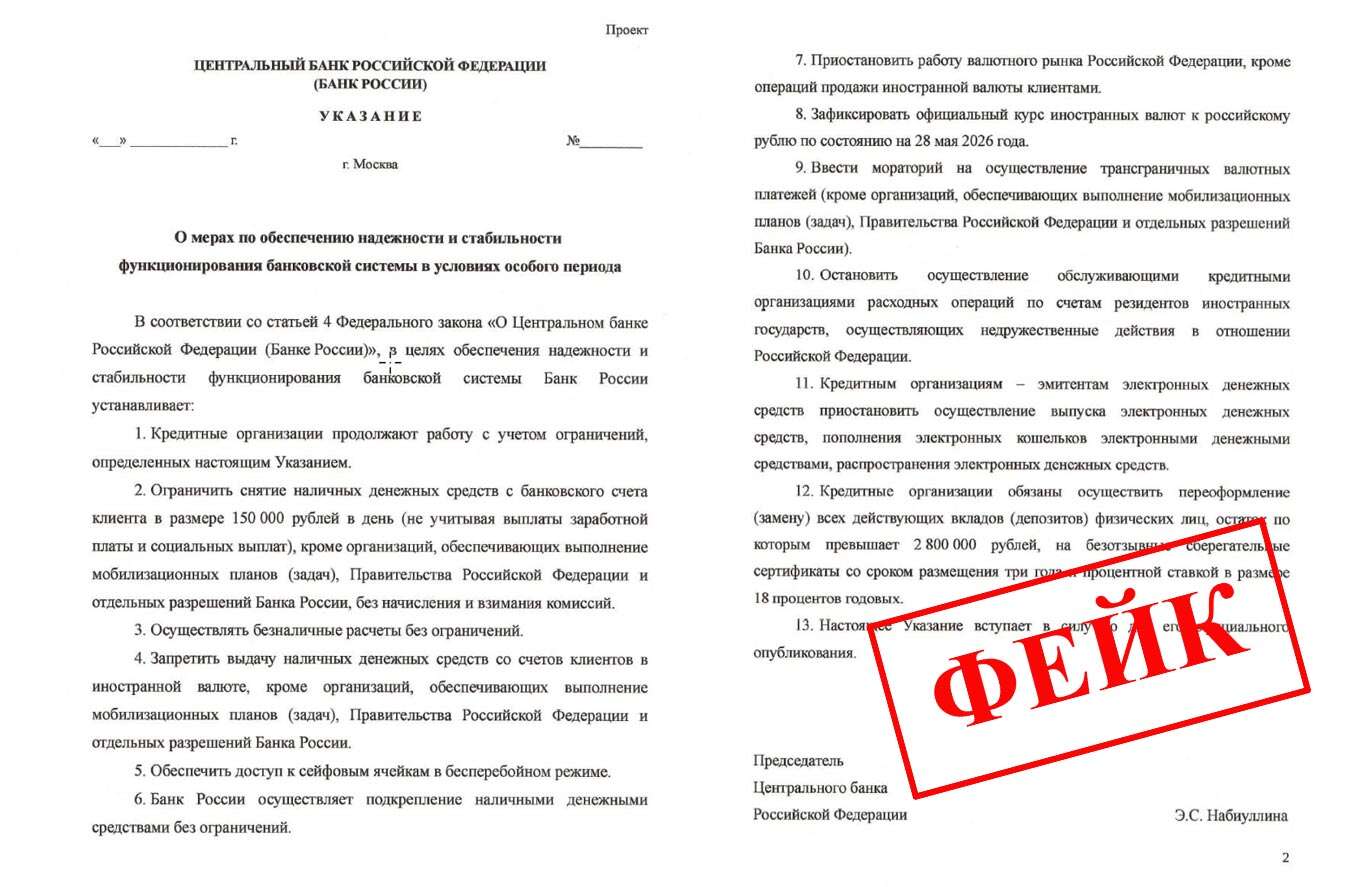

История началась с появления в интернете якобы «указа Центрального банка», согласно которому вклады свыше 2,8 млн рублей могут быть заморожены на три года. Документ быстро разошёлся по соцсетям и мессенджерам, вызвав волну обсуждений.

Однако ключевой момент: этот «указ» не имеет отношения к реальности. Регулятор подобных решений не принимал. Более того, подобные меры ранее официально назывались экономически бессмысленными.

Как говорится, «дыма без огня не бывает» — но в этом случае дым явно искусственный. Эксперты отмечают, что такие слухи часто появляются на фоне неопределённости или напряжения в экономике.

Как развивались события

Сначала в сети появились сообщения о возможной заморозке вкладов. Затем их дополнили «подробности»: якобы речь идёт о крупных суммах и новом финансовом механизме — безотзывных сертификатах.

Позже начали распространяться утверждения, что банки якобы заменят обычные вклады на новые инструменты, где деньги нельзя будет снять досрочно.

На практике же ситуация выглядит иначе. Да, в финансовой системе существуют безотзывные инструменты (например, сберегательные сертификаты), но они не заменяют массово вклады и используются ограниченно.

Важно понимать: вклад — это договор между клиентом и банком, защищённый законодательством и системой страхования. Массовая «заморозка» без серьёзных причин подорвала бы доверие ко всей системе.

Голоса и реакции

Экономисты и представители финансового сектора довольно быстро отреагировали на волну слухов. Их позиция сводится к одному: паника не имеет под собой реальных оснований.

Никаких решений о заморозке вкладов не принималось, и подобные меры противоречат логике финансовой системы.

При этом сами вкладчики реагируют эмоционально. В соцсетях можно встретить комментарии в духе «опять всё отберут» или «лучше снять деньги заранее».

Вот здесь и кроется главный риск: не сами слухи, а реакция на них.

Что это значит на самом деле

Для обычного человека главный вывод простой: на данный момент нет подтверждений, что вклады будут заморожены или заменены принудительно.

:format(jpg)/YXJ0aWNsZXMvaW1hZ2UvMjAyNi80L3Z6amF0a2EtbWVjaGVueWUtZGVuZ2ktc2l0ZS13aWRlX0ZMblI5ZEUuanBn.jpg)

Система страхования вкладов продолжает работать, и средства до установленного лимита защищены. А любые серьёзные изменения в банковской системе проходят через официальные каналы и не появляются в виде «утечек».

Если говорить шире, такие истории показывают уровень тревожности в обществе. Люди помнят кризисы прошлого и реагируют на любые намёки.

Что дальше

Пока никаких официальных решений по ограничению вкладов нет. Финансовые регуляторы продолжают придерживаться текущей политики.

Но информационные волны вроде этой, скорее всего, будут появляться снова. Поэтому главный совет — проверять источники и не делать резких шагов на эмоциях.

Часто задаваемые вопросы

Правда ли, что вклады заморозят на три года?

Нет, это фейковая информация, не подтверждённая официально.

Откуда появились слухи?

Из социальных сетей и неподтверждённых «документов», распространяемых онлайн.

Что такое безотзывные сертификаты?

Это финансовые инструменты, где деньги нельзя снять досрочно, но они не заменяют массово вклады.

Безопасны ли вклады сейчас?

Да, они защищены законом и системой страхования.

Стоит ли снимать деньги из банка?

Нет оснований для паники, такие решения лучше принимать обдуманно.

Как отличить фейк от реальной новости?

Проверять официальные источники и избегать анонимных «утечек».

Ресурсы

Источники и ссылки, указанные в этой статье.